30 липня

У ВРУ пропонують звільнити пенсіонерів-ФОП від ЄСВ незалежно від типу виплат

Проєктом пропонується змінити норму щодо звільнення від сплати ЄСВ ФОП-пенсіонерів, членів фермерського господарства, «незалежників» у частині забезпечення звільнення від сплати ЄСВ осіб незалежно від виду призначеної та виплачуваної страхової виплати чи соціальної допомоги

Єдина тарифна сітка (ЄТС) 2025: як рахувати посадові оклади, уникнути «зрівнялівки» і домогтись справедливого підвищення

Єдина тарифна сітка у 2025 році продовжує діяти на основі базового окладу 3 195 грн, але фактична ситуація з оплатою праці в бюджетній сфері викликає чимало запитань. У статті пояснюємо, як формуються оклади за ЄТС, чому виникає «зрівнялівка» між посадами з різною кваліфікацією та як застосовуються підвищені оклади для окремих працівників

Моряки платитимуть податки за новими правилами: що передбачає законопроєкт №13530

У ВРУ зареєстровано законопроєкт №13530, який передбачає запровадження спеціального режиму оподаткування для українських моряків. Мета ініціативи – створення прозорої та ефективної системи оподаткування доходів у морській галузі, заохочення легалізації праці моряків та забезпечення стабільних надходжень до державного бюджету. Законопроєкт базується на міжнародних стандартах ITF і передбачає чітку процедуру постановки на облік, адміністрування, звітування та сплати податків

Земельний податок і ППР у скриньці: чи можна уникнути відповідальності

ПКУ не передбачена відповідальність за несвоєчасну сплату фізичною особою земельного податку або орендної плати, у разі якщо податкове повідомлення-рішення з такого податку не надіслане за податковою адресою платника рекомендованим листом з повідомленням про вручення або не вручене йому або його представнику особисто

Чи можуть ФОП використовувати абонементи: огляд ІПК від адвокатів

У 2025 році підприємці на спрощеній системі нарешті отримали чітку позицію ДПС щодо продажу абонементів: їх можна продавати без ризику втрати статусу «єдинника», якщо дотримано ключових умов. Адвокати команди Богдана Янківа проаналізували свіжу ІПК та пояснили, як правильно оформити абонементи, щоб уникнути податкових ризиків. У матеріалі – покрокова інструкція та типові помилки, яких варто уникати

ДПС виявила 7 торгових мереж, які через «дроблення бізнесу» ухилялися від сплати податків

Державна податкова служба виявила 7 торговельних мереж, які через схему «дроблення бізнесу» ухилялися від сплати податків. Бюджет втратив унаслідок її використання 668,5 млн гривень ПДВ. Всі матеріали передані до БЕБ

Недопустимість встановлення окладу нижче мінімальної для осіб з інвалідністю: позиція суду

Суд підтвердив, що створення вакансій для осіб з інвалідністю з окладом нижчим від мінімальної заробітної плати порушує гарантії працевлаштування, визначені Конституцією та Законом про соціальний захист осіб з інвалідністю. Такі дії не вважаються належним створенням робочих місць і суперечать вимогам законодавства щодо рівних умов оплати праці

Звіт про цільове використання ввезених товарів: порядок подання та форма

Суб’єкти господарювання, які імпортують обладнання та комплектуючі за спеціальними кодами УКТЗЕД відповідно до п.п. 68.2 п. 68 підрозд. 10 розд. XX ПКУ, повинні подавати довідку про оприбуткування товарів і щоквартальний звіт про їх цільове використання. Форму звіту затверджено постановою КМУ №1149, а документи подаються з використанням кваліфікованого електронного підпису. У матеріалі – строки, вимоги та порядок подання

29 липня

Коли потрібно оновлювати дані в ф. №20-ОПП через зміну громади

У зв’язку зі змінами адміністративно-територіального устрою платникам податків варто перевірити актуальність інформації про об’єкти оподаткування. У разі зміни коду або назви населеного пункту за новим Кодифікатором територіальних громад, доцільно оновити ці дані у податковій, подавши Заяву за формою № 20-ОПП з відповідною позначкою. Це особливо важливо для тих, хто реєструє РРО/ПРРО чи здійснює операції з акцизними складами

Оплати однією карткою з усіх рахунків з 1 серпня. Облік штрафу/пені. Надійна облікова політика і поворотна фіндопомога. ЄСВ-доплата. Поліпшення оренди. 🙋♀️ Вечірній бухгалтер від 29.07.2025

Коротко, структурно, зрозуміло розповідаємо про головні бухгалтерські новини на цей час. Радимо кращі статті та консультації дня, даємо зразки документів. І зовсім трошки професійного гумору 😉

ПДФО зі спадщини: хто сплачує податок, якщо спадкоємець – нерезидент

Нотаріус або в сільських населених пунктах – уповноважена на це посадова особа відповідного органу місцевого самоврядування видає спадкоємцю – нерезиденту свідоцтво про право на спадщину за наявності документа про сплату таким спадкоємцем податку з вартості об’єкта спадщини

Дроблення бізнесу: як пройти перевірку банку гід від адвокатів

Система фінансового моніторингу в Україні стрімко змінюється – законодавство посилюється, банки впроваджують єдині стандарти перевірок, а підприємцям усе важче працювати «по-старому». Щоб уникнути блокування рахунків, розірвання ділових відносин або навіть підозр у відмиванні коштів, бізнесу необхідно чітко розуміти правову базу, логіку роботи банків і нові вимоги до прозорості. У цьому матеріалі адвокати команди Богдана Янківа розповідають, як працює фінансовий моніторинг на практиці, чому банки ставлять «незручні» запитання, як ФОП може безпечно вести діяльність і чого варто остерігатися у взаємодії з контрагентами

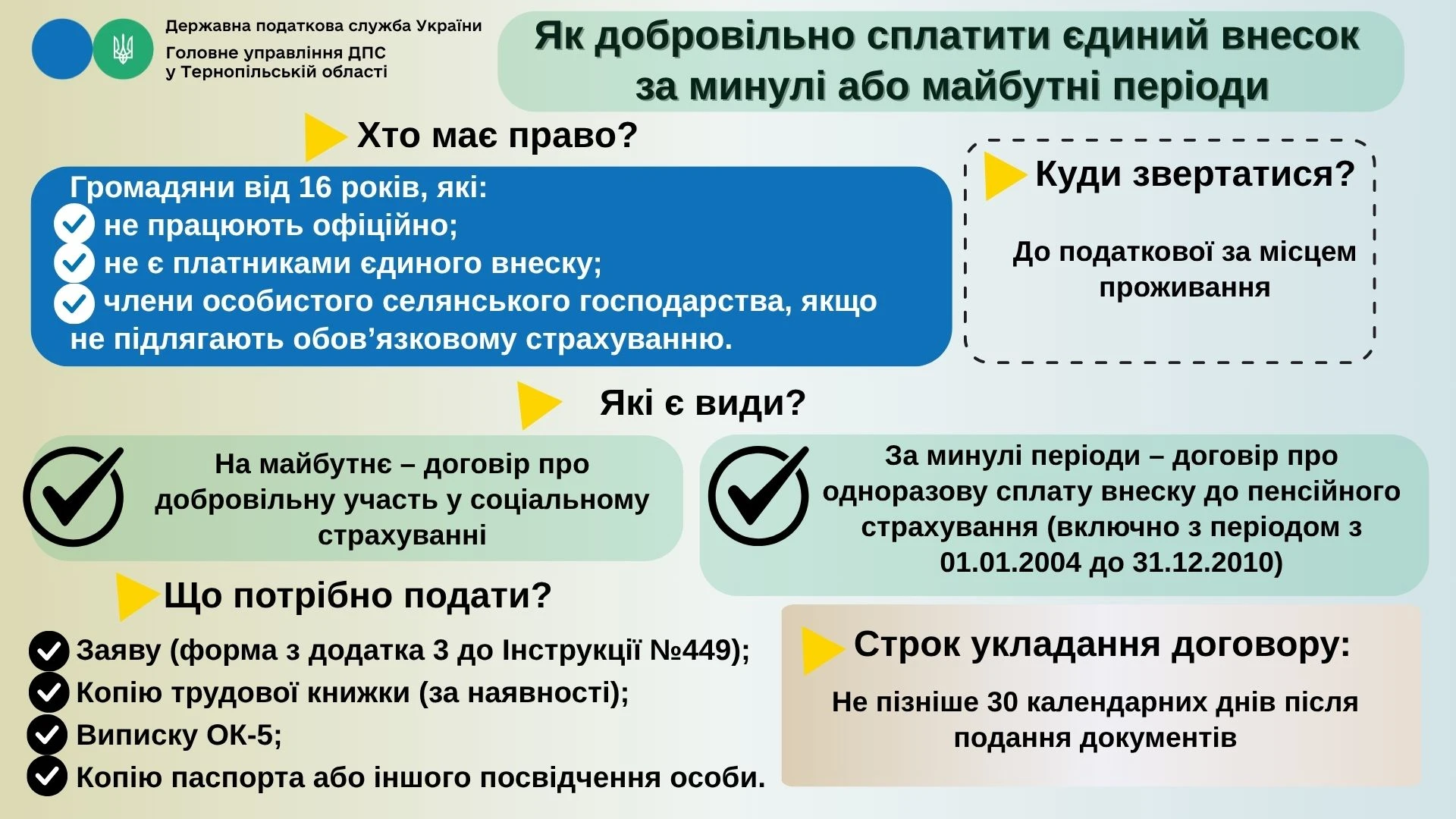

Як добровільно сплатити ЄСВ за минулі або майбутні періоди: що потрібно знати

Якщо ви не були офіційно працевлаштовані в певні періоди та хочете подбати про свою пенсію, закон дає можливість це надолужити. Фізичні особи, які не належать до кола застрахованих осіб, можуть укласти договір про добровільну участь у системі загальнообов’язкового державного соціального чи пенсійного страхування – як на майбутнє, так і для сплати за минулі періоди

Ознаки дроблення бізнесу: на що звертає увагу фінмоніторинг

У сучасних умовах українського бізнесу питання дроблення бізнесу стало однією з ключових зон уваги контролюючих органів. Завдяки оновленим алгоритмам банківського моніторингу та нормативній підтримці з боку держави, підприємці дедалі частіше стикаються з посиленим контролем. Щоб уникнути ризиків фінансової та навіть кримінальної відповідальності, важливо розуміти, що саме вважається ознаками дроблення, як працює механізм його виявлення, та які дії можуть спричинити увагу банків, ДПС чи БЕБ. Про ці нюанси розповідають адвокати команди Богдана Янківа

Як облікова політика може захистити платника під час перевірки

Будь-яка податкова перевірка починається з вручення платнику наказу та направлення. А от першим документом, який податковий орган запитує у платника до перевірки це облікова політика. І дарма деякі бухгалтера відносяться до цього документу поверхнево та тримають в наявності шаблон облікової політики, що передається від бухгалтера до бухгалтера, від компанії до компанії. Проте такі шаблони містять в собі лише інформацію про загальні питання, які іноді навіть не відповідають дійсному обліку на підприємстві